ACQUISTA I NOSTRI STRUMENTI DI MISURA E MACCHINARI CON CONTRIBUTI AL95% A FONDO PERDUTO

La Legge n. 160 del 27/12/2019, all’articolo 1, commi da 184 a 197 ridefiniva la disciplina degli incentivi previsti dal Piano nazionale Impresa 4.0, introducendo un contributo per chi investe in beni strumentali nuovi nella forma del credito d’imposta.Con la Legge di bilancio 2021 la disciplina è stata ulteriormente migliorata attraverso un innalzamentodei contributi previstie un recupero del contributonello stesso anno dell’investimento.

CHI PUO’ GODERE DEL CREDITO DI IMPOSTA

Tutte le imprese residenti nel territorio dello StatoIl beneficio è subordinato a due condizioni (art. 1, co. 186, L. n.160/2019):

- rispetto delle normative sulla sicurezza nei luoghi dilavoro

- corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenzialia favore dei lavoratori”.

COME SI PUO’ UTILIZZARE IL CREDITO DI IMPOSTA

Esclusivamente in compensazione sul modello F24 (non potrà formare oggetto di cessione). La legge Bilancio 2021 ha introdotto due ulteriori benefici:

- E’ possibile recuperare subito liquidità senza dover attendere l’anno successivo all’investimentoL’art.1 della legge bilancio 2021 al comma 1059. stabilisce che “Il credito d’imposta è utilizzabile esclusivamente in compensazione, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, in tre quote annuali di pari importo, a decorrere dall’anno di entrata in funzione dei beni”e quindi non più dall’anno successivo a quello di entrata in funzione deibeni.b)

- E’ possibile, per le aziende con fatturato non superiore a 5 milioni di euro utilizzare il credito di imposta in un’unica soluzione e non in 3 quoteannuali.

Ciò è possibile quando ricorrono due condizioni:

- Gli investimenti sono stati effettuati tra il 16 novembre 2020 e il 31 dicembre2021

- Il volume di affari dell’azienda beneficiaria è inferiore a 5 milioni dieuro.

Attenzione: in ogni caso occorre effettuare una comunicazione al Ministero dello Sviluppo Economico

CUMULABILITA’ DEIBENEFICI

l credito d’imposta è cumulabile con altre agevolazioni che abbiano ad oggetto gli stessi costi, purché tale cumulo non determini il superamento del costo sostenuto.Così, ad esempio sarà possibile cumulare il contributo previsto dal Bonus Industria 4.0 con:

- Il Credito di imposta per Investimenti nelmezzogiorno

- Il finanziamento previsto dalla NuovaSabatini

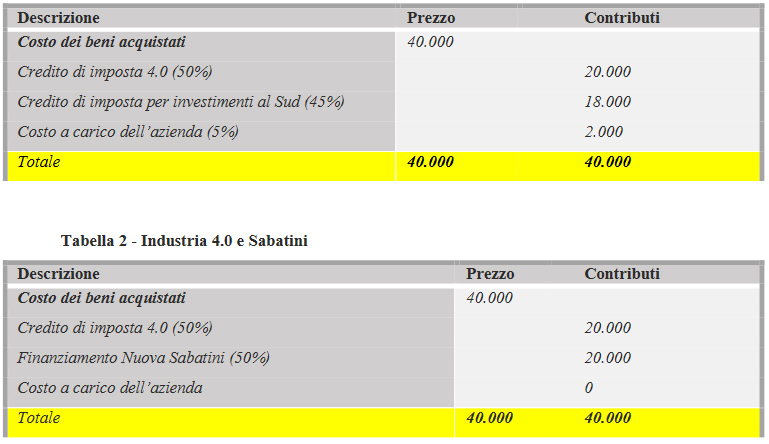

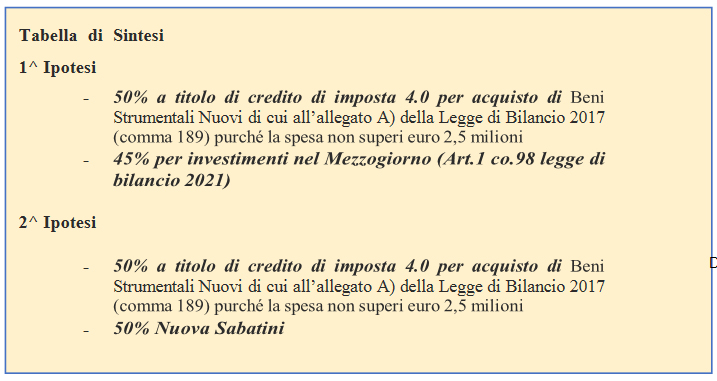

A) Investimenti nel Mezzogiorno (45% fondoperduto)

Fino al 31 dicembre 2022 gli investimenti in macchinari, impianti e attrezzature nuove di fabbrica, effettuati nel Sud Italia, godono di un contributo del 45% cumulabile con il Credito di imposta perinvestimenti 4.0 (ulteriore 50%)Il credito d’imposta puòessere concesso solamente agli investimenti in beni strumentali nuovi per: la realizzazione di un nuovostabilimento;

l’ampliamento diuno stabilimentoesistente;–la diversificazione della produzione di unostabilimento;–la trasformazione radicale del processo produttivo complessivo di uno stabilimento esistente;

Pertanto, vanno considerati esclusi tutti gli investimenti che non realizzino una fattispecie di investimento iniziale(ad esempio sostituzione di singoli beni strumentali giàesistenti).Verificate le condizioni di accessibilità sarà sufficiente presentare all’Agenzia delle Entrate, un modello nel quale devono essere indicati i dati degli investimenti agevolabili.

B) Nuova Sabatini (fino al 100% a tassoagevolato)

Nel caso di investimenti che possono godere del credito di imposta industria 4.0 ma non del credito di imposta per investimenti al Sud sarà possibile ottenere un finanziamento fino alla totale copertura dell’investimento mediante l’utilizzo della “Nuova Sabatini”.In tal caso, però, l’importo del finanziamento non può essere inferiore ad euro 20.000 e la durata del rimborso sarà di massimo 5 anni.

CONTRIBUTI PER TIPOLOGIA DI INVESTIMENTO E LOCALIZZAZIONE TERRITORIALE

CONCLUSIONI

I beni acquistabili dalla GDS Srls sono tra i più interessanti perché godono del massimo beneficio possibile poiché rientrano tra i “Beni Materiali Strumentali Nuovi di cui all’allegato A) della Legge di Bilancio 2017 (comma 189)” per i quali è previsto un contributo pari al 50% dell’investimento se la spesa non supera euro 2,5 milioni. Inoltre, se l’azienda che acquista è ubicata nei territori del Mezzogiorno o intende localizzarsi, puògodere di un ulteriore contributo pari al 45% dell’investimento o, in alternativa, di un finanziamento a tasso agevolato (Nuova Sabatini)